2022, Vol. 49

2022, Vol. 49文章信息

引用本文 |

作者简介

- 邓禧嘉(2000—),女,在读硕士生,研究方向为产业经济,E-mail:aimer_lover@163.com.

通讯作者

- 薛春玲(1963—),女,博士,教授,研究方向为技术经济,E-mail:chlxue@scau.edu.cn.

文章历史

- 收稿日期:2022-04-20

20世纪70年代末我国全面引进日本养鳗技术,发展到90年代中期,我国鳗鱼养殖规模和产量均超过日本,并在广东、福建、江苏、浙江等沿海省份形成了从鳗苗培育到加工出口的外向型产业[1]。当前,我国鳗鱼产业的经济领域研究认为苗种问题、内销市场培育缓慢问题[2-3]、环保问题和病害问题[4]等限制我国鳗鱼产业发展。对鳗鱼产业的研究主要集中在苗种问题和贸易问题,如帅方敏等[5]和智玉龙等[6]分别对长江口和珠江口的日本鳗鳗苗资源现状进行研究;岳冬冬等[7]和黄建生等[8]都认为鳗苗问题制约产业发展;张婷婷等[9]研究了日本鳗资源衰退的主要原因;岳冬冬等[10]分析了我国鳗鱼对鳗苗进口依赖的问题。鳗鱼苗种问题在国际上广受关注,有学者提出鳗苗资源的枯竭是整个东亚范围的普遍情况[11],日本、韩国、中国经历着大规模的城市化和工业化,许多河口的鳗鱼栖息地严重退化,使得鳗鱼资源难以恢复[12]。有日本学者认为,随着鳗苗资源日渐枯竭,将引起众多利益相关者尤其是东亚国家之间的利益冲突[13]。此外,鳗鱼的出口贸易研究主要集中在技术性贸易壁垒的影响以及贸易趋势的研究。于爱芝等[14]在2005年就开始研究技术性贸易壁垒对我国输日鳗鱼的影响,提出政府、企业以及协会三方应合作突破技术贸易壁垒限制;焦云涛[15]认为技术性贸易壁垒对我国鳗鱼出口具有对数量和价格的控制效应;吴淑娟等[16]和刘方池等[17]在分析我国鳗鱼出口趋势时均发现存在供过于求、销售渠道单一的问题。

我国鳗鱼产业的研究主要关注鳗鱼养殖、苗种、出口贸易和产业发展问题四大方面,并且多以福建鳗鱼产业为研究对象。而广东鳗鱼产业产量占优,但对其产业集聚生产能力和贸易条件未见深入细致的探讨。鉴于此,通过产业数据分析,并与相关企业协会会员深入讨论,以及对台山鳗鱼现代农业产业园进行实地考察调研,分析了广东鳗鱼产业集群的产业化现状以及生产、出口态势,计算其产业集群集中程度,比较我国四大鳗鱼主产区中广东鳗鱼产业集群的优势与不足,整体把握广东鳗鱼产业集群发展的现状,厘清现今广东鳗鱼产业集群发展面临的重点、难点问题,以期为提升广东鳗鱼产业集群竞争力提供切实且有针对性的建议,为更好地促进广东鳗鱼产业发展提供思路,进而推动广东渔业健康发展。

1 广东鳗鱼产业集群发展现状 1.1 广东鳗鱼产业集群产业化现状产业集群是指在某一特定领域的同一空间内大量生产者、企业以及相关支持机构集聚,其产业联系密切,能够形成强劲、持续竞争优势的现象[18],是一种具有集聚效应的规模经济现象,可使多产业融合以获得可持续的竞争力[19-21]。广东鳗鱼产业集群是指以鳗鱼养殖业为基础,以鳗鱼产品加工业为核心,既有共性又存在互补的具有产业联系的企业以及相关支持机构,在广东的空间上按照区域化布局、产业化经营、专业化生产的要求集聚所形成的网络化协作性经济组织体。

在区域布局上,广东鳗鱼产业集群以顺德和台山两地为核心,形成了“顺德总部+ 台山养殖基地”新格局。顺德具备鳗苗培育、鳗鱼养殖、饲料生产、烤鳗加工和产品出口等完整的鳗鱼产业链和行业服务体系,具有产业联系的养殖企业、烤鳗加工企业和饲料生产企业,通过行业协会的中介协调形成了高度集聚的网络化农业产业集群。随着顺德区内鳗鱼相关企业的增加,养殖面积不断扩大,顺德鳗企逐渐向江门地区扩散,产业集群范围扩大,两地形成新的分工。台山承担鳗鱼养殖基地和原材料供应基地的角色,顺德成为鳗鱼加工、物流、销售总部,以“公司+ 基地+ 标准化”的生产管理模式为基础,两地资源整合优化,广东鳗鱼产业核心区的产业集群实现扩张。

台山的鳗鱼养殖呈现一定的“二元化”特点,广东远宏水产集团与徐龙集团下的企业占据了绝大部分鳗鱼养殖面积和产量。大型集团已经形成了从鳗苗培育、成鳗养殖、饲料生产、烤鳗及鳗鱼副产品加工、出口贸易和配套服务为一体的较完整产业链。两大集团下的企业,台山市久慎水产有限公司、台山市徐南水产养殖有限公司、台山市共荣食品有限公司、台山市绿盛食品有限公司、台山市绿源水产贸易有限公司等已形成了产业集群,在台山鳗鱼产业园通过农民承包地入股、托管、土地流转等方式促进土地向新型经营主体集中,实现规模化经营。在大型企业的养殖技术、检验技术支撑下,鳗鱼产业园内形成了按照规模化、专业化、标准化生产,新型经营主体成为产业园的主导力量,而鳗鱼市场广阔,不同企业目标市场有所不同,因此广东鳗鱼产业集群内没有恶性竞争,共同实现良性发展。

1.2 广东鳗鱼产业集群生产态势据统计,2010年以来广东鳗鱼产量占全国鳗鱼总产量比例保持在43% 以上,2012年最高达到49%。2019年广东省农业农村厅发布的县域名特优新农产品区域公用品牌百强信息中,台山鳗鱼品牌价值高达114.6亿元[22],广东鳗鱼在全国乃至世界都占据着重要地位。但是近年来因鳗苗资源限制而导致鳗鱼产业后劲不足[9-10],而且内销市场培育力度不足[3]、对国际市场依赖程度高、贸易环境恶化[2]等问题难以得到解决,使鳗鱼产业经济效益下降。广东鳗鱼产业的可持续性发展对支持广东乃至全国的水产发展都具有重要意义,升级和优化农业产业集群更是各个地区发展农业的重要手段,因此,促进新阶段广东鳗鱼产业集群进一步发展成为迫切任务。

1.2.1 养殖规模与产量 广东于20世纪70年代引进日本鳗,至今养殖技术成熟,鳗鱼成活率高。池塘是广东鳗鱼的养殖场所,2019年广东池塘养鳗面积为24 400 hm2,占全国池塘养鳗面积的9.26%。广东是全国最大的鳗鱼养殖生产基地,而顺德、台山及其外扩养殖基地是广东鳗鱼主产区,养殖面积占广东的90% 以上。2020年台山有鳗鱼养殖户87家,鳗鱼养殖场遍布斗山镇、端芬镇、广海镇、冲蔓镇等10个镇,养殖总面积达4 200 hm2,占台山市淡水养殖面积的41%,是广东鳗业发展的核心区。

在鳗鱼养殖产量方面,2010—2020年广东鳗鱼产量有波动,但整体稳定在10万t左右(图 1),保持全国第一。2016年广东鳗鱼产量达到高峰(11.5万t),之后产量下滑,2020年恢复到11万t的水平。分析广东鳗鱼产量波动的原因,一方面是鳗苗捕捞量每年不同导致投苗量有差异,进而导致产量波动;另一方面是受市场供求变化影响,从全国整体情况来看,鳗鱼市场一直面临供过于求的情况,当广东鳗鱼产量大时必然会抑制鳗鱼市场销售价格,影响鳗农、鳗企调节投苗量以避免市场价格降幅过大。2020年,广东鳗鱼总产量占全国鳗鱼总产量的44.06%,比2019年增长8.47%,在新冠肺炎疫情冲击下广东鳗鱼产量仍然保持较稳定增长,可见广东鳗鱼生产基础坚实,有较强的风险应对能力。

|

| 数据来源于《中国渔业统计年鉴》 Data source: China Fishery Statistical Yearbook 图 1 2010—2020年广东鳗鱼产量及在全国比占 Fig. 1 Output of eels in Guangdong and proportion in the country from 2010 to 2020 |

1.2.2 养殖品种及苗种情况 广东养殖鳗鱼的主要品种为日本鳗,目前日本鳗鳗苗依赖于野生捕捞。由表 1可知,广东可捕获的鳗苗量非常少,2020年的捕捞量仅为全国的0.20%;广东的鳗鱼苗种供应系数仅为0.0045,远小于1,而江苏、浙江等地的苗种供应系数远大于1,苗种资源有较大剩余,因此广东各鳗鱼养殖场主要依靠收购江浙一带的天然野生鳗苗维持养殖业[23]。鳗苗作为最基础的原料影响着鳗鱼产品市场的行情,鳗苗和鳗鱼市场均呈现出“期货”的特征。随着海洋环境污染,鳗鱼资源衰竭,鳗鱼捕捞量呈现下降趋势。2014年日本鳗被列入濒危物种红皮书目录,日本鳗鳗苗资源进一步紧张[13]。从鳗苗市场供求角度来观察,由于野生鳗苗资源日益锐减,鳗苗走私盗窃等现象造成鳗苗价格暴涨,这对于广东鳗鱼产业可持续发展形成了极大挑战。

|

在鳗苗人工繁殖领域,我国科研投入和技术进步严重滞后,由于无法突破鳗苗人工繁殖的技术难关,鳗苗价格按周甚至按日波动,投苗量难以保持在稳定水平。日本自2011年实现首次人工繁殖鳗苗后不断投入经费持续研发,据日本水产厅发布的《2017—2020年度人工苗种商业化量产成果概要》,2020年度日本人工鳗苗成本从2016年的1 533元/尾下降到167元/尾[24],虽然仍旧高于天然鳗苗10~33元/尾的价格,但已是一个重大突破,有望在2050年前完全取代天然鳗苗实现完全量产,届时我国鳗鱼产业将面临更大挑战,尤其是以活鳗出口日本为主的广东,鳗苗问题是制约广东乃至中国鳗鱼产业发展的关键之一。

1.2.3 饲料生产情况 广东鳗鱼产业链完备的大型集团具有独立加工饲料的能力,饲料生产的设施完备,质量、产量、质检流程能够满足企业鳗鱼生产的需求;所生产的鳗鱼饲料优质,基本仅供自用,饲料系数为1.4~1.5,而外购饲料系数基本为1.6~1.7。但由于原材料进口价格高,大型集团鳗鱼养殖量巨大,扩大饲料生产环节涉及厂房扩建、新建生产线等诸多因素,因此在饲料生产环节暂时无法为集群内其他企业以及小型养殖户提供支撑。

广东鳗鱼产业饲料加工环节的原材料依赖于进口,主要进口国包括美国、阿根廷、智利、新西兰等国家。2021年台山市鳗鱼养殖企业广东远宏水产集团的饲料生产量达到1万t,其中鱼粉原料的进口价格在1.5万~1.6万元/t的高价位,虽然国内鱼粉价格低廉,仅需7 000~8 000元/t,但由于其原料来源复杂,质量参差不齐,难以满足鳗鱼出口药物残留检疫的高标准要求,因此鳗鱼饲料主要原材料鱼油和鱼粉仍旧大量依赖于进口。广东鳗鱼产业对饲料需求量大,但对饲料原材料没有定价权。2021年广东鳗鱼产量虽逆势增长,但因国际贸易受阻,饲料成本增加,广东鳗鱼产业利润有所降低。

1.2.4 产品加工情况 目前广东鳗鱼产业集群的企业在鳗鱼加工方面仍以烤鳗为主,精深加工产品种类少;产品出口以初级产品的活鳗为大宗出口产品,产品附加值较低,这对于国内鳗鱼下游产业发展十分不利。当前,佛山顺德保利食品有限公司、广东鳗鱼业协会等单位,正通过创新研发符合广东以及我国其他地区饮食风味和饮食习惯的鳗鱼食品,以期培养更广阔的国内消费市场,提高广东鳗鱼产业的附加值。

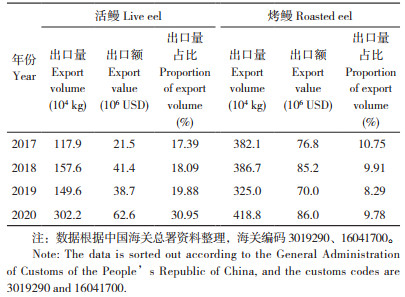

1.3 广东鳗鱼产业集群产品出口态势我国是全球最大的鳗鱼养殖、加工和出口国。日本是我国鳗鱼出口的主要市场,产品以烤鳗为主,而活鳗主要出口韩国和日本。我国烤鳗出口地集中在福建、江西、山东、浙江和广东5个沿海省份。2018年福建烤鳗出口量为2.0万t,占我国烤鳗出口量的51.28%,广东烤鳗出口仅占10%。广东鳗鱼出口优势在活鳗,以日本鳗为主,日本鳗鳗苗投放量占全国的95% 左右,养殖规模达4 000 hm2,作为主要养殖区的顺德、台山已经成为世界最大鳗鱼养殖生产基地和出口基地。2015年,台山烤鳗产品首次成功出口白俄罗斯、越南、德国、波兰等市场,目前积极开拓泰国、马来西亚等“一带一路”沿线新兴市场,严重依赖单一出口市场的情况逐步改善。广东鳗鱼已逐步改变以活鳗出口日本单一市场的状况,出口至韩国的活鳗数量也不断增加。2002—2016年,广东水产品国际竞争力总体呈下降趋势[25],2018年中美贸易摩擦发生后,广东水产品出口面临较大不确定性,水产品竞争力有所下降,部分出口美国的水产品转向东盟及澳大利亚等市场,对广东鳗鱼出口存在一定影响[26]。由表 2可知,2017—2020年广东活鳗出口量逐年提升,2020年占我国活鳗出口量的30.95%,烤鳗则占比较小,基本稳定在10% 左右。广东是我国鳗鱼养殖产量最大的省份,但在鳗鱼产品出口量上并未获得较大优势,可能的原因是部分鳗鱼以初级农产品形式销往其他省份进行加工、出口,部分直接由广东鳗企在国内销售,使得广东鳗鱼的最终出口量占比与生产量占比有较大差距。

|

在出口价格方面,活鳗比鲜冷鳗、冻鳗的出口价格高,在新冠肺炎疫情暴发前,活鳗出口价格达到20 USD/kg以上。2020年疫情造成广东上半年积压大量鳗鱼库存,下半年及时疏通贸易渠道,实现鳗鱼出口的触底反弹。据联合国商品贸易数据库显示,2020年广东出口中国香港地区、韩国的活鳗数量大增,尤其是韩国增幅达到6.6倍,但同期出口到韩国的活鳗单价却大幅度降低;输日活鳗数量和单价则较为稳定。从收益上来看,虽然活鳗总收益呈现波动上升趋势,但出口单价波动较大。尤其自2012年开始,活鳗出口单价开始下降,2016年降至最低。造成价格降低的主要原因是2016年我国活鳗产量激增,尤其广东当年鳗鱼总产量达到高峰值11.5万t,出口市场供大于求使得当年价格大幅度下跌。此后随着我国活鳗产量逐步减少而价格逐步回升。

从图 2广东2017—2020年的数据来看,广东活鳗出口单价不具备优势,整体上低于我国活鳗出口单价;而广东烤鳗出口单价接近甚至高于我国烤鳗出口单价。这可能同样与广东活鳗产量大、供过于求有关,广东鳗鱼加工水平应当提升以匹配其养殖产量水平。

|

| 数据根据中国海关总署资料整理,海关编码3019290、16041700。 The data is collected from the General Administration of Customs of the sorted out according to People's Republic of China, and the customs codes are 3019290 and 16041700. 图 2 2010—2020年中国鳗鱼产品与广东鳗鱼出口单价变化 Fig. 2 Changes in the export prices of Chinese eel products and Guangdong eel products from 2010 to 2020 |

2 国内其他鳗鱼主产区发展现状 2.1 福建集聚程度高且竞争力强

福建鳗鱼养殖品种多样,养殖风险抵御能力强。据中国鳗鱼网统计,2019—2020年福建共投苗约31 t,其中南美洲鳗苗16 t、北美洲鳗苗6 t、日本鳗苗6 t、欧洲鳗苗3 t[27]。这一定程度上降低了由于单一品种养殖带来的鳗苗捕捞量波动风险。与广东的土塘养殖不同,福建主要采用工厂化水泥池精养模式,养殖密度高、产量大,但是容易造成尾水排放达不到环保政策标准[1],高密度养殖也容易造成鳗鱼患病[4]。近年由于城市建设、工业发展与环境整治等,福建养鳗场数量与养殖面积有不断减少的趋势,当前养殖面积少于2 000 hm2[27],但总体养殖规模变化不大,说明鳗鱼养殖场的规范化和专业化程度不断上升。

福建鳗鱼产业已形成养殖相关技术、鳗苗捕捞培育、饲料生产加工、工厂化水泥池养殖、动物保健与防疫、物流基础支撑、食品加工及餐饮的完整产业链,并不断向食品和餐饮延伸,打造多样化的加工产品和鳗鱼食品品牌。在新冠肺炎疫情期间,福建鳗鱼产业紧抓“双循环”机遇加大力度开拓国内市场,而此前福建鳗鱼销量以出口为主,占比达60% 以上,国内市场销量只占30% 左右。疫情下内销市场成为福建鳗鱼重心,国内市场的销售比例一度上涨至60%,较大程度上降低了对国外市场的依赖[28]。

福建省龙头企业的辐射能力强,影响力大。天马科技集团股份有限公司作为福建鳗鱼产业中的代表性龙头企业,主要体现在其饲料以及食品销售端。该公司是国内特种水产配合饲料品种最齐全的企业之一,其上游特种水产饲料领头羊地位稳固,在产业链上游有较强的影响力,是福建鳗鱼产业其余企业的上游支撑企业。该公司依靠高质量饲料与强养鳗技术打破壁垒,开拓中游养殖,借力福建鳗业产业集群优势、下游食品加工以及餐饮行业影响力逐步扩展到全国。

2.2 江苏苗种资源丰富江苏鳗鱼生产的优势非常明显,与鳗鱼产业的关键环节——鳗苗资源密切相关。江苏是日本鳗鳗苗集群溯河进入淡水形成苗汛的重要地区之一,一直是鳗苗的主要产地[29],基本占全国鳗苗总捕捞量的30% 以上,最多可接近60%,这是江苏得天独厚的优势。目前由于人工繁殖鳗鱼技术的限制,鳗苗仍依赖于人工捕捞,江苏地区的鳗苗资源变动会深刻影响到整个国内鳗鱼产业的发展。鳗苗价格近年飞涨,保障鳗苗的稳定供应是鳗鱼产业可持续发展的关键所在。

江苏鳗鱼产业代表性企业之一华大水产实业有限公司的“鳗鱼健康”烤鳗出口加工项目于2020年6月正式完成并投产,这是目前国内唯一的原产地鳗鱼全产业链[30]。该公司处于全国鳗苗资源最丰富的产地,由最初的鳗苗贸易流通,逐步发展建立起集养殖、鲜活贸易流通、食品深加工出口等一体化经营的产业体系,形成了跨越江苏、福建、广东数省的高效农业产业链。

但由于技术和规模限制,江苏多地的鳗鱼产业仍处于鳗鱼养殖的初级阶段,辅以成鳗养殖,鳗鱼深加工企业数量极少。而且江苏纬度较高,冬季寒冷且低温天气持续时间较长,夏秋季也处于台风影响区域,对鳗鱼养殖的影响较大,实际上不是生态化鳗鱼养殖的最理想地区,因此许多鳗鱼养殖大企业都将养殖加工基地设在自然资源环境更适合的广东地区。

2.3 江西后发优势明显江西以赣州、上饶、抚州为主要的鳗鱼养殖区域,已有鳗鱼养殖企业90余家、出口企业65家,养殖面积为653 hm2[31]。江西气候环境适宜鳗鱼养殖,养殖模式与福建相同,均实行工厂化养殖,而且江西鳗鱼养殖区域(如万村)拥有纯净无污染、富含矿物质的温泉,成为江西独有的鳗鱼初级生产要素优势。此外,江西地理位置邻近鳗鱼主要养殖地和活鳗主要出口地广东、烤鳗主要加工地福建以及鳗苗主要捕捞地江浙一带,区位优势明显,具有良好的跨区域合作条件。

但江西鳗鱼产业发展受多方面限制,养殖品种以单一欧洲鳗为主,使得产业抵御风险的能力较差;产业链不完整,使用“黄箱政策”获取价格优势[31]。因此,江西鳗鱼产业虽然拥有主要由区位带来的后发优势,但如果不及时补齐短板,江西鳗鱼产业的发展将受到较大限制。

3 广东鳗鱼产业集群的优势与劣势 3.1 集聚程度和专业化程度的优势区位商(Local Quotient,LQ)又称专门化率,反映了某地区某一产业的专业化程度,可用于判断某产业是否构成地区的专业化产业。其计算公式为:

|

式中,Eij表示j地区i产业的产值或者产量,Ei表示上一层次区域i产业的产值或产量,Ej表示j地区的产值,∑Ej表示上一层次区域的产值。若LQ>1,表示与上一层次相比,产业专业化程度更高,可为其他地区提供产品和服务;若LQ < 1,表示产业专业化程度不高,需要其他地区为其提供产品和服务。

集中系数(Concentration Coefficient,CC)可反映某地区某一产业地理集中程度的大小,是某一地区的某一经济部门按人口平均的产量、产值等相对数与全国或全区该经济部门相应指标的比值。其计算公式为:

|

式中,Eij表示j地区i产业的产值或者产量,Ei表示上一层次区域i产业的产值或产量,Pj表示j地区的常住人口,ΣPj表示上一层次区域的常住人口。若CC>1,表示与上一层次相比,产业地理集中化程度高,在当地具有重要地位;若CC < 1,表示产业地理集中程度不高,地位不太重要。

本研究利用2011—2021年《中国渔业统计年鉴》和《中国统计年鉴》数据,运用Excel软件计算出我国4个鳗鱼主产区的区位商和集中系数(图 3、图 4)。2010—2020年广东鳗鱼生产的集群效应均大于1,说明广东鳗鱼产业集聚效果十分明显,已经达到较高水平,与江西、江苏拉开较大差距。2013年开始广东鳗鱼产业区位商呈现下降趋势,显示集聚程度有所减弱,这与广东南美白对虾等其他渔业产业的快速发展形成反差。虽然目前广东鳗鱼生产专业化水平在全国范围内仍保持较高水平,但我国另一鳗鱼主要养殖大省福建的区位商则从2013年开始逐步提高,至2018年已超过广东排在全国首位,这可能与福建养殖鳗鱼品种多样、水泥池工厂化精养殖模式有关。

|

| 数据来源于《中国统计年鉴》和《中国渔业统计年鉴》 Data sources: China Statistical Yearbook and China Fishery Statistical Yearbook 图 3 2010—2020年中国主要鳗鱼生产区区位商 Fig. 3 Local quotient of major eel production areas in China from 2010 to 2020 |

|

| 数据来源于《中国统计年鉴》和《中国渔业统计年鉴》 Data sources: China Statistical Yearbook and China Fishery Statistical Yearbook 图 4 2010—2020年中国主要鳗鱼生产地区集中系数 Fig. 4 Concentration coefficient of major eel production areas in China from 2010 to 2020 |

由图 4可知,2010—2020年广东鳗鱼产业的集中系数远大于1,表明广东鳗鱼产业按人均产量衡量,具有较高的专门化程度,说明广东鳗鱼产业在广东的地理集中化程度高,是重要集群产业,在广东具有重要地位。2010—2017年,广东鳗鱼产业的集中系数均保持在5.5以上,但是2018年下降到接近5,2019年更是下降到5以下,反映了广东鳗鱼产业的专门化程度逐渐呈现下降趋势,效率略有降低,与区域集中系数基本保持相同的下降趋势。比较其他鳗鱼主产区的集中系数可知,福建拥有更为明显的集中度,江苏的集中度较低,江西虽然低于福建和广东但也大于1,是江西重要的农业集群产业。

3.2 全产业链建设与养殖环节的优势自20世纪引进鳗鱼养殖至今,广东已经形成集鳗苗培育、成鳗养殖、饲料生产、烤鳗及鳗鱼副产品加工、出口一条龙的完整产业链,出口渠道畅通,实现食品安全可追溯。其中,广东鳗鱼产业的养殖环节极具优势。广东拥有良好的自然资源条件和区位条件,尤其是目前广东鳗鱼养殖核心区台山。台山地处南亚热带,日照充足而热量丰富,靠近海岸具备海洋性气候特点,气候温和而雨量充沛;台山的土壤含铁量较高,酸碱度适宜鳗鱼生长,而且地质坚实、保水性能好。广东台山被认为是我国目前最理想的鳗鱼养殖和加工地区,以高标准的土塘生态养殖为主,日鳗养殖技术成熟,积累了丰富的养殖经验。因日鳗对水质要求很高,台山鳗鱼的养殖用水在政府支持下从大隆洞水库引进,台山鳗鱼的高品质已成为广东鳗鱼的“金字招牌”。

3.3 经营主体、产业链上游与下游的劣势与福建相比,广东鳗鱼产业集群内的经营主体尤其是龙头企业的辐射能力和影响力差距明显。广东鳗鱼产业集群内的龙头企业带动能力以吸纳劳动力、承包池塘、收购散户产品等为主,而福建鳗鱼产业的龙头企业能为当地鳗鱼产业提供上游饲料供应支撑,更注重技术创新和推广,且产业链延长至餐饮行业,能吸纳更多劳动力,具有更强的支撑能力。

广东鳗鱼产业在产业链上游鳗苗产业以及下游的国内销售环节较为薄弱。与江苏不同,广东不是鳗苗主要捕捞地,常年依赖从江浙一带引进鳗苗,鳗苗数量和价格的波动成为制约广东鳗鱼产业可持续发展的重要因素之一。广东鳗鱼以单一日鳗养殖为主,养殖风险较养殖品种多样的福建大。在下游的国内销售环节,广东鳗鱼产业的国内市场培育较慢,仍旧以出口活鳗为主,而且企业暂时没有形成独立的消费市场品牌,附加值较低,相比之下福建更重视将产业下沉至国内餐饮,打造餐饮品牌,可获取更高的产业附加值。

4 广东鳗鱼产业集群发展对策 4.1 增强广东鳗鱼产业集群内龙头企业的支撑能力壮大龙头企业带动鳗鱼产业集群,促进乡村全面振兴发展。政府应加大对龙头企业的扶持力度,引导鳗鱼产业集群内龙头企业发挥好“链主”作用,打造农业全产业链,促进主体联合、要素聚合、利益粘合,促进龙头企业与其他市场主体抱团发展。龙头企业应发挥上游饲料加工支持、共建标准化生产基地、提供技术指导和服务、建立健全质量标准体系,以及完善下游与合作社、农户签订生产订单的订单农业带动机制,提升乡村产业质量水平和品牌效益的作用。

4.2 加快广东鳗鱼产业服务体系建设广东鳗鱼业协会在贸易谈判、鳗苗协调、行业信息交换以及与其他省区合作等方面发挥了重要作用,应当继续通过行业协会推动广东鳗鱼企业的有序竞争。建设产业服务体系是促进中小企业发展的重要力量,政府部门、高等院校应推动科技支持体系建设,实现技术共享和人才培养。出台相应政策,完善鳗鱼现代农业产业园建设,推进共同品牌建设,推广市场资源,促进资源汇聚程度提高,鼓励和引导中小企业享用产业公共服务资源,提升企业自身核心竞争力。

4.3 促进与各鳗鱼主产区紧密合作我国4个鳗鱼主产区定位明确,没有明显的市场重叠,且具有一定的互补性,也有良好的合作基础和区位优势。因此,寻求构建和筑牢跨区域合作组织,谋求紧握国际市场的鳗鱼定价权,是宏观层面的全国鳗鱼产业集群布局。通过增强与福建、江苏等地区的相关培育技术合作并推进鳗苗繁殖、养殖技术改进等相关研究,缓解当前鳗鱼供过于求的局面,以避免“鳗贱伤农”,可通过完善现有合作机制,促进各省鳗鱼养殖协会密切交流,构建跨区域的鳗鱼养殖合作组织,稳定鳗鱼价格,避免为争取国外订单而出现恶性价格竞争,并掌握国际定价权。

| [1] |

翟少伟, 林茂苍, 陈学豪. 我国鳗鱼产业2018年发展趋势与建议[J]. 当代水产, 2018, 43(2): 82-83. ZHAI S W, LIN M C, CHEN X H. Development trends and suggestions of China's eel industry in 2018[J]. Current Fisheries, 2018, 43(2): 82-83. |

| [2] |

张琳, 孙彦娜, 赵甜. 我国鳗鱼产品对日本出口现状及趋势分析[J]. 山东农业工程学院学报, 2016, 33(11): 45-47. DOI:10.15948/j.cnki.37-1500/s.2016.11.011 ZHANG L, SUN Y N, ZHAO T. Analysis on the export situation and trend of China's eel products to Japan[J]. The Journal of Shandong Agriculture and Engineering University, 2016, 33(11): 45-477. DOI:10.15948/j.cnki.37-1500/s.2016.11.011 |

| [3] |

翟少伟, 林茂苍, 陈学豪. 我国鳗鱼产业2020年发展趋势与政策建议[J]. 当代水产, 2020, 45(3): 82-83. ZHAI S W, LIN C M, CHEN X H. Development trends and policy suggestions of China's eel industry in 2020[J]. Current Fisheries, 2020, 45(3): 82-83. |

| [4] |

翟少伟, 杨明, 陈学豪. 我国鳗鱼产业2019年发展趋势与建议[J]. 当代水产, 2019, 44(2): 98-99. ZHAI S W, YANG M, CHEN X H. Development trends and suggestions of China's eel industry in 2019[J]. Current Fisheries, 2019, 44(2): 98-99. |

| [5] |

帅方敏, 李智泉, 刘国文, 李新辉, 李跃飞, 杨计平, 李捷. 珠江口日本鳗鲡种苗资源状况研究[J]. 南方水产科学, 2015, 11(2): 85-89. SHUAI F M, LI Z Q, LIU G W, LI X H, LI Y F, YANG J P, LI J. Resource status of Japanese eel (Anguilla japonica) in the Pearl River Estuary[J]. South China Fisheries Science, 2015, 11(2): 85-89. |

| [6] |

智玉龙, 侯俊利, 张涛, 章龙珍, 赵峰, 杨刚, 庄平. 长江口日本鳗鲡鳗苗时空分布特征[J]. 生态学杂志, 2013, 32(10): 2750-2755. DOI:10.13292/j.1000-4890.2013.0297 ZHI Y L, HOU J L, ZHANG T, ZHANG L Z, ZHAO F, YANG G, ZHUANG P. Spatiotemporal distribution patterns of elver (Anguilla japonica) in the Yangtze River Estuary of China[J]. Chinese Journal of Ecology, 2013, 32(10): 2750-2755. DOI:10.13292/j.1000-4890.2013.0297 |

| [7] |

岳冬冬, 张明, 吴反修, 俞鑫. 中国水产养殖技术效率评估研究[J]. 广东农业科学, 2020, 47(5): 153-164. DOI:10.16768/j.issn.1004-874X.2020.05.020 YUE D D, ZHANG M, WU F X, YU X. Evaluation of technical efficiency of aquaculture in China[J]. Guangdong Agricultural Sciences, 2020, 47(5): 153-16. DOI:10.16768/j.issn.1004-874X.2020.05.020 |

| [8] |

黄建生, 耿文, 江帆. 促进我国鳗鱼产业可持续发展的探索与思考[J]. 管理观察, 2015(29): 99-100, 103. DOI:10.3969/j.issn.1674-2877.2015.29.012 HUANG J S, GENG W, JIANG F. Exploration and thinking on promoting the sustainable development of eel industry in China[J]. Management Observer, 2015(29): 99-100, 103. DOI:10.3969/j.issn.1674-2877.2015.29.012 |

| [9] |

张婷婷, 赵峰, 张涛, 王思凯, 宋超, 庄平, 陆亚男. 中国鳗鱼产业发展及其资源保护建议[J]. 渔业信息与战略, 2019, 34(4): 235-243. DOI:10.13233/j.cnki.fishis.2019.04.001 ZHANG T T, ZHAO F, ZHANG T, WANG S K, SONG C, ZHUANG P, LU Y N. Development of eel aquaculture industry and its resource conservation in China[J]. Fisheries Information & Strategy, 2019, 34(4): 235-243. DOI:10.13233/j.cnki.fishis.2019.04.001 |

| [10] |

岳冬冬, 刘子飞, 曹坤. 中国水产苗种进口特征及其对养殖产业发展的影响分析: 基于2013—2018年的数据[J]. 渔业信息与战略, 2020, 35(2): 83-90. DOI:10.13233/j.cnki.fishis.2020.02.001 YUE D D, LIU Z F, CAO K. Impact analysis of Chinese aquatic seeds import on the development of aquaculture: Based on data from 2013 to 2018[J]. Fishery Information & Strategy, 2020, 35(2): 83-90. DOI:10.13233/j.cnki.fishis.2020.02.001 |

| [11] |

KAIFU K, YOKOUCHI K, HIGUCHI T, ITAKURA K, SHIRAI K. Depletion of naturally recruited wild Japanese eels in Okayama, Japan, revealed by otolith stable isotope ratios and abundance indices[J]. Fisheries Science, 2018, 84(5): 757-763. DOI:10.1007/s12562-018-1225-2 |

| [12] |

MACKINNON J, VERKUIL Y I, MURRAY N. IUCN situation analysis on East and Southeast Asian intertidal habitats, with particular reference to the Yellow Sea (Including the Bohai Sea)[R]. Occasional Paper of the IUCN Species Survival Commission, 2012.

|

| [13] |

KAIFU K, YOKOUCHI K, MICHAEL J M, WASHITANI I. Management of glass eel fisheries is not a sufficient measure to recover a local Japanese eel population[J]. Marine Policy, 2021(134): 104806. DOI:10.1016/j.marpol.2021.104806 |

| [14] |

于爱芝, 吴傲然. 从输日鳗鱼受阻看技术性贸易壁垒——一个经济学分析框架[J]. 农业经济问题, 2005(7): 45-48. DOI:10.13246/j.cnki.iae.2005.07.009 YU A Z, WU A R. Technical barriers to trade viewed from the obstruction of eel export to Japan: An economic analysis framework[J]. Issues in Agricultural Economy, 2005(7): 45-48. DOI:10.13246/j.cnki.iae.2005.07.009 |

| [15] |

焦云涛. 技术性贸易壁垒对我国水产品出口日本的影响[J]. 对外经贸实务, 2019(12): 39-42. JIAO Y T. The impact of technical trade barriers on China's aquatic products export to Japan[J]. Practice in Foreign Economic Relations and Trade, 2019(12): 39-42. |

| [16] |

吴淑娟, 肖健华, 范佳凤. 我国鳗鱼出口面临的主要问题及走出困境的对策[J]. 对外经贸实务, 2013(3): 54-57. WU S J, XIAO J H, FAN G F. The main problems facing China's eel export and countermeasures to get out of the predicament[J]. Practice in Foreign Economic Relations and Trade, 2013(3): 54-57. |

| [17] |

刘方池, 沈震宇. 中国鳗鱼出口趋势及策略分析[J]. 对外经贸实务, 2016(3): 54-56. LIU F C, SHEN Z Y. Analysis of Chinese eel export trends and strategies[J]. Practice in Foreign Economic Relations and Trade, 2016(3): 54-56. |

| [18] |

迈克尔·波特. 国家竞争优势[M]. 北京: 中信出版社, 2012. MICHAEL E P. National competitive advantage[M]. Beijing: China Citic Press, 2012. |

| [19] |

张芬昀. 生态农业产业集群发展中的经济效应与政府行为探究[J]. 农业现代化研究, 2013, 34(2): 172-175. ZHANG Y F. A study on economic effects and acts of government in development of ecological agricultural cluster[J]. Research of Agricultural Modernization, 2013, 34(2): 172-175. |

| [20] |

姚春玲. 农业产业集群与农产品区域品牌竞争力提升策略[J]. 农业现代化研究, 2013, 34(3): 318-321, 327. YAO C H. Agricultural industry clusters and the strategies to enhance the regional brands competitiveness of agricultural products[J]. Research of Agricultural Modernization, 2013, 34(3): 318-321, 327. |

| [21] |

王燕, 郭立宏. 产业集聚理论研究综述[J]. 环渤海经济瞭望, 2021(4): 11-13. DOI:10.16457/j.cnki.hbhjjlw.2021.04.004 WANG Y, GUO L H. A research review of industrial agglomeration theory[J]. Economic Outlook the Bohai Sea, 2021(4): 11-13. DOI:10.16457/j.cnki.hbhjjlw.2021.04.004 |

| [22] |

关于"粤字号"2019年县域名特优新农产品区域公用品牌百强结果公示[EB/OL]. (2019-11-24)[2022-03-25]. http://dara.gd.gov.cn/tzgg2272/content/post_2704871.html. Announcement on the results of the"Yuezi"2019 County Domain Top 100 Regional Public Brands of New Agricultural Products[EB/OL]. (2019-11-24)[2022-03-25]. http://dara.gd.gov.cn/tzgg2272/content/post_2704871.html. |

| [23] |

方琼玟, 于浩洋. 抱团发展成就"顺德鳗鱼"急需解决鳗苗走私难题: 访广东省鳗鱼业协会[J]. 海洋与渔业, 2019(8): 76-79. FANG Q W, YU H Y. Group development has achieved"Shunde eel", and there is an urgent need to solve the problem of eel seedling smuggling: An interview with Guangdong eel industry association[J]. Ocean and Fishery, 2019(8): 76-79. |

| [24] |

人工鳗苗每尾成本降至167元[EB/OL]. (2022-02-22)[2022-03-25]. http://www.chinaeel.cn/index.php?c=content&a=show&id=42443. The cost per tail of artificial eel fry has been reduced to 167 Yuan[EB/OL].(2022-02-22)[2022-03-25].http://www.chinaeel.cn/index.php?c=content&a=show&id=42443. |

| [25] |

李丛希, 谭砚文. 广东农产品国际竞争力与省域竞争力研究[J]. 广东农业科学, 2019, 46(2): 147-155. DOI:10.16768/j.issn.1004-874X.2019.02.021 LI C X, TAN Y W. Study on the international and provincial competitiveness of Guangdong agricultural products[J]. Guangdong Agricultural Sciences, 2019, 46(2): 147-155. DOI:10.16768/j.issn.1004-874X.2019.02.021 |

| [26] |

彭盈, 陈烨仪, 张涛, 石梦琳, 贺梅英. 中美贸易摩擦对广东省输美水产品贸易的影响及对策研究[J]. 广东农业科学, 2020, 47(3): 131-138. DOI:10.16768/j.issn.1004-874X.2020.03.018 PENG W Y, CHEN Y Y, ZHANG T, SHI M L, HE M Y. Impacts of Sino-U.S. trade frictions on Guangdong Province's aquatic product trade to the United States and the countermeasures[J]. Guangdong Agricultural Sciences, 2020, 47(3): 131-138. DOI:10.16768/j.issn.1004-874X.2020.03.018 |

| [27] |

2020年福建鳗业发展概况[EB/OL]. (2021-01-5)[2022-04-15]. http://www.chinaeel.cn/index.php?c=content&a=show&id=41484. Overview of the development of Fujian eel industry in 2020[EB/OL].(2021-01-5)[2022-04-15]. http://www.chinaeel.cn/index.php?c=content&a=show&id=41484. |

| [28] |

福建鳗鱼"游回"国内闯市场[EB/OL]. (2021-07-29)[2022-03-25]. http://www.fujian.gov.cn/zwgk/ztzl/xjpzfjkcdy/202107/t20210729_5656823.html. Fujian eels"Swim Back"to enter the domestic market[EB/OL]. (2021-07-29)[2022-03-25]. http://www.fujian.gov.cn/zwgk/ztzl/xjpzfjkcdy/202107/t20210729_5656823.html. |

| [29] |

张虎, 贲成恺, 吉红九, 于雯雯, 袁健美, 胡海生, 汤晓鸿, 高继先. 江苏海域日本鳗鲡苗资源时空分布特征初步研究[J]. 海洋渔业, 2017, 39(6): 611-618. DOI:10.13233/j.cnki.mar.fish.2017.06.002 ZHANG H, BEN C K, JI H J, YU W W, YUAN J M, HU H S, TANG X H, GAO J X. Spatiotemporal distribution patterns of Anguilla japonica elver in Jiangsu sea area[J]. Marine Fisheries, 2017, 39(6): 611-618. DOI:10.13233/j.cnki.mar.fish.2017.06.002 |

| [30] |

江苏盐城东台弶港建成国内唯一原产地鳗鱼产业链[EB/OL]. (2013-06-21)[2022-03-25]. http://www.shuichan.cc/news_view-137950.html. Jiangsu Yancheng Dongtai Port has built the only eel industry chain of origin in China[EB/OL].(2013-06-21)[2022-03-25]. http://www.shuichan.cc/news_view-137950.html. |

| [31] |

江西德兴: 温泉养殖鳗鱼做成大产业[EB/OL]. (2020-10-13)[2022-03-25]. http://www.scw123.com/50952.html. Dexing, Jiangxi: Hot spring farming eels into a large industry[EB/OL]. (2020-10-13)[2022-03-25].http://www.scw123.com/50952.html. |

(责任编辑 崔建勋)